又一千亿房企爆雷!这次是闽系……

家居头条

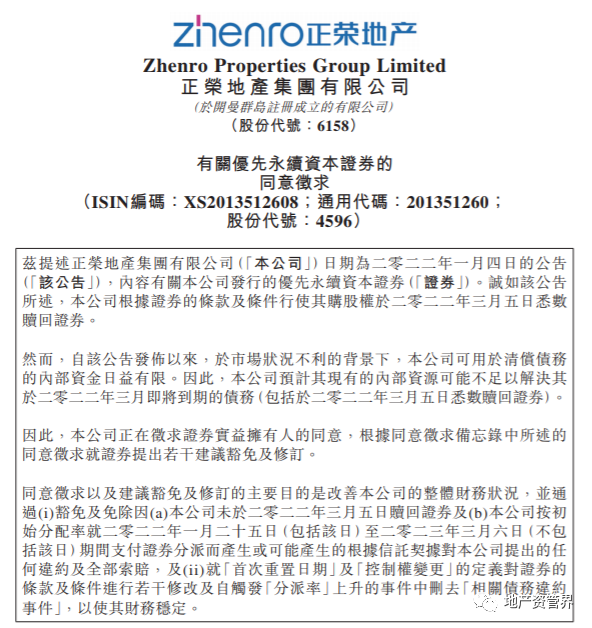

家居最新资讯、行业最新消息发布!2月18日晚间,闽系房企正荣地产(06158.HK)发布公告,预计以公司现有的内部资源可能不足以解决于2022年3月即将到期的债务(包括于2022年3月5日需赎回的永续债)。

据悉,1月4日,正荣地产曾发布公告称,将于2022年3月5日赎回一笔2亿美元的永续债。昨日,正荣地产在公告解释称,1月4日公告发布以来,在市场状况不利的背景下,公司随后由于外部资金有限,无法为现有债务再融资而面临短期流动性压力;同时公司可用于清偿债务的内部资金日益有限。

正荣地产在公告中表示,公司正在征求证券实益持有人同意,就证券提出若干建议豁免及修订,以改善公司整体财务状况。

正荣地产希望债券持有人能够豁免及免除公司因未能在3月5日赎回上述永续债及支付证券分派款项,而对公司提出的任何违约及索赔,并就“首次重置日期”及“控制权变更”的定义对证券的条款及条件进行若干修改及自触发“分派率”上升的事件中,删去“相关债务违约事件”,以使其财务稳定。

公告称,如成功的话,正荣地产将向债务人支付同意费,每1000美元本金额支付10.0美元;同时支付渐增费,每1000美元本金额支付7.5美元。

如同意征求未能成功,公司可能无法悉数赎回证券,且可能考虑进行替代的债务重组行动。

正荣地产预计,2022年房地产行业的市场状况仍面临压力,因此,在市场未出现大幅回升及多种融资选择回升的情况下,公司对短期流动性仍持谨慎态度。

因此,公司正致力于产生足够的现金流量以履行财务承诺,且作为有关举措的一部分,公司正进行同意征求。除同意征求外,公司正考虑在不久的将来就其他未偿还的境外优先票据进行其他债务管理行动。

01.

股债双杀

2月11日午后,正荣地产、正荣服务午盘开始闪崩,两家港股上市公司的股价高跌幅均超过80%。

正荣集团美元债2月10日下午开始下跌,其中2亿美金规模的永续债开启暴跌模式,该笔永续债于昨日早间的94暴跌约30个点至55/65。据市场参与者透露,永续债的暴跌主要源于传闻影响,称公司将不再按此前计划赎回该笔永续债,以及公司或将重组的传闻。

下午,在国内发行的企业债券“20正荣03”跌逾20%,盘中临时停牌。

有消息人士向澎湃新闻表示,正荣地产实控人欧宗荣所持部分股权被强制平仓。对此,正荣地产方面表示,目前了解到确实有投资人平仓触发股价加速下跌,但并非实控人平仓触发,相关信息以公司公告为准。

据港交所披露的信息,目前正荣地产实控人欧宗荣拥有正荣地产54.71%的股权。

据正荣地产2018年8月14日的公告,RoYueLimited(以下简称“RoYue”)以一家资产管理公司(“承押人”)为受益人将公司4.4亿股普通股抵押。

此外,正荣地产2018年11月16日的公告,RoYue以一家资产管理公司(“承押人”)为受益人将公司5.75亿股普通股抵押。抵押股份相当于公告日公司已发行股本总额的13.95%。RoYue为欧宗荣名下公司。

2021年7月13日,正荣地产公告称,公司4.4亿股质押股权已经解除质押。

在过去的2021年房地产行业暴雷高峰期,正荣的股价表现略显平静,但2022年刚开年,却平地起惊雷。

此前,正荣在投资人会议中曾表示,因永续债跳息后费用过高,票息将有 10.25% 跳升至 15%,因此于1月4日发布公告,计划于3月5日赎回其 2 亿美金规模的永续债。

02.

债务压顶

据媒体稍早统计,正荣地产一年内到期的短期债务有203.4亿元。

其中,Wind数据显示,正荣地产目前共有16笔未到期境外券,存续规模约40亿美元,平均票面利率为7.30%,其中一半债券将在年内到期。11月19日,惠誉将正荣地产的评级展望由正面调至稳定,并确认其长期发行人违约评级为“B+”。

正荣地产面对的债务压力并不小。根据财报,截至2020年底,正荣地产总债务达到672.9亿元,近三年平均复合增幅为20.3%。而到2021年中报时,公司总债务规模已达713.3亿元,同比增长12.2%。

按照房企“三条红线”的要求,正荣地产尚有剔除预收账款的资产负债率还未达标。2021年中报显示,公司剔除预收账款的资产负债率72.4%,相比2020年末下降4.2个百分点;净负债率57.2%,较2020年末下降7.5个百分点;现金对短债比2.2倍,短期负债在债务中的占比继续下降至28.5%。

在此背景下,正荣在今年1月份开始,陆续开始甩卖项目股权。1月30日,正荣(厦门)置业有限公司转让厦门市荣璐置业有限公司49%股权,平安信托有限责任公司接盘。

03.

遭多家机构下调评级

近日,穆迪发布报告,将正荣地产集团有限公司的公司家族评级(CFR)由“B1”下调至“B3”。同时,穆迪还将正荣地产的高级无抵押评级由“B2”下调至“Caa1”。评级展望由“稳定”调整为“负面”。

与此同时,惠誉评级也发布报告,将正荣地产集团有限公司的长期发行人违约评级(IDR)从“B+”下调至“B”,将其高级无抵押评级从“B+”下调至“B”,回收率评级为“RR4”。上述评级被列入负面评级观察名单。

穆迪表示:评级下调反映出正荣地产的再融资和违约风险加剧,原因是该公司业务疲软、融资渠道恶化以及未来12个月的大量债务到期。负面展望反映出正荣地产在未来6-12个月内解决债务到期问题的能力存在不确定性。具体来看,在报告中,穆迪已将其对该公司流动性状况的评估,从“充足”调整为“较弱”。其指出,正荣地产处理公司所有到期债务的能力和意愿将会减弱。

数据显示,正荣地产的合同销售额大幅下降,在2021年12月和2022年1月分别同比下降41%和30%。穆迪预计,未来6-12个月,在资金紧张的背景下,消费者情绪下降,正荣地产的合同销售额将大幅下降。这将进一步给公司的经营现金流以及流动性带来压力。

惠誉则认为,正荣地产进入资本市场的渠道受限,且该公司非控股权益比重较高,仅2021年上半年非控股权益占正荣地产权益总额的比例自2020年的46%升至56%,可能主要依靠合同销售产生的现金来偿还2022年的资本市场到期债务。

数据显示,该公司有约88亿元人民币的资本市场债务将于2022年到期或可回售,包括3月的5000万美元,4月的2.175亿美元,6月的16亿元人民币,8月的2.93亿美元,9月的2.465亿美元,以及9月可回售的10亿元人民币在岸债券,11月的10.5亿元人民币在岸债券。

来源:来自来自今日湾区地产根据地产资管界、澎湃新闻、大众证券报等整理报道

51584免责申明:

本文来自微家居客户端自媒体,不代表微家居的观点和立场。